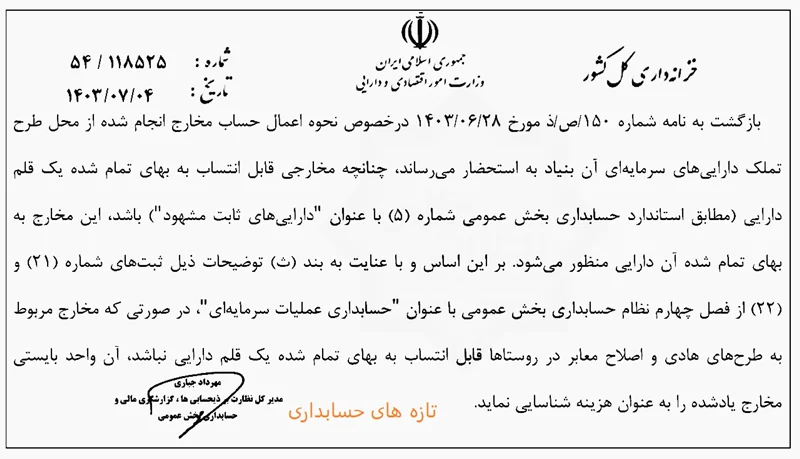

با توجه به استاندارد حسابداري بخش عمومی شماره ۵ داراییهای ثابت مشهود در صورتی که مخارج مربوط یک طرح قابل انتساب به بهای تمام شده یک قلم دارایی باشد، این مخارج به بهای تمام شده آن دارایی منظور می شود.

دربارهی نویسنده

لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنعت چاپ و با استفاده از طراحان گرافیک است. چاپگرها و متون بلکه روزنامه و مجله در ستون و سطرآنچنان که لازم است و برای شرایط فعلی تکنولوژی مورد نیاز و کاربردهای متنوع با هدف بهبود ابزارهای کاربردی می باشد.

اطلاعات بیشتر

دستهبندی

جستجو

برای جستجو در نوشتههای وبسایت، کلمهی کلیدی مورد نظر خود را بنویسید و بر روی دکمه کلیک کنید.

عضویت خبرنامه

عضو خبرنامه ماهانه وبسایت شوید و تازهترین نوشتهها را در پست الکترونیک خود دریافت کنید.

دیدگاه خود را بنویسید