کارگر از لحاظ این قانون کسی است که به هر عنوان در مقابل دریافت حقالسعی اعم از مزد، حقوق، سهم سود و سایر مزایا به درخواست کارفرما کار میکند.واژه “کسی” که در متن ماده استفاده شده است دلالت بر حقیقی بودن شخصیت کارگر دارد و اشخاص حقوقی نمیتوانند کارگر محسوب شده و از مزایای قانون کار استفاده نمایند.

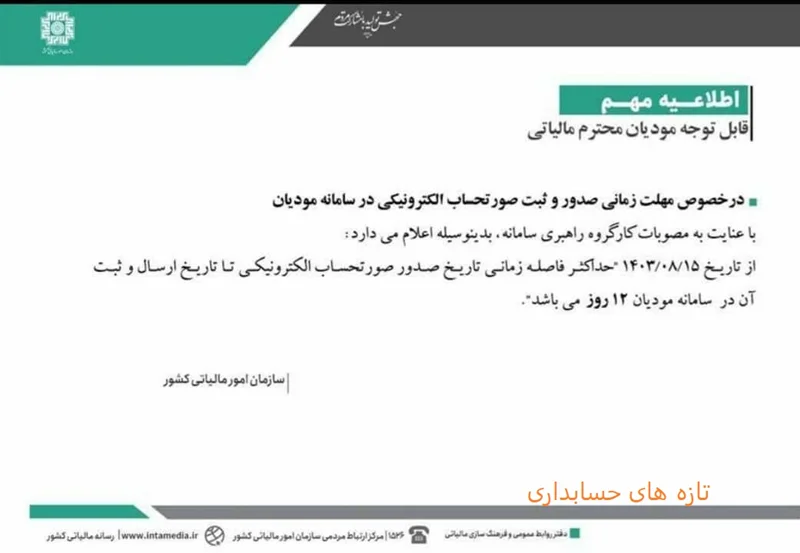

با عنایت به مصوبات کارگروه راهبری سامانه بدینوسیله اعلام می دارد: از تاریخ ۱۴۰۳/۰۸/۱۵ حداکثر فاصله زمانی تاریخ صدور صورتحساب الکترونیکی تا تاریخ ارسال و ثبت آن در سامانه مودیان ۱۲ روز میباشد.

رئیس سازمان ثبت اسناد و املاک کشورگفت:طبق قانون برنامه هفتم توسعه مبنی بر پلمب الکترونیکی دفاتر تجاری، سالانه ۱۲۷ میلیون و ۵۰۰ هزار برگ کاغذ معادل ۲۵۰ میلیارد تومان صرفهجویی میشود.

️ سازمان امور مالیاتی نسبت به عملیاتی نمودن سامانه ای جهت دریافت فایل های اطلاعاتی از مودیان اقدام خواهد نمود که مراحل طراحی و پیاده سازی این سامانه در حال اجرا می باشد.

با توجه به بخشنامه دولت مبنی بر بخشودگی جرایم اشخاص حقیقی تا سقف یک میلیارد تومان و اشخاص حقوقی تا سقف ۳ میلیارد تومان به شرط پرداخت مالیات معوقه تا تاریخ ۲۵/۶/۱۴۰۳ که به مناسبت هفته دولت تعیین شده است،

چنانچه واحد تجاری دارای سرمایه گذاری در شرکت وابسته باشد و میزان مالکیت آن در شرکت وابسته بدون تغییر در نفوذ قابل ملاحظه افزایش یابد تفاوت مربوط به بهای تمام شده سرمایه گذاری تحصیل شده با سهم از مبلغ دفتری خالص داراییهای شرکت سرمایه پذیر شرکت وابسته چگونه باید در صورتهای مالی تلفیقی یا مجموعه منعکس گردد؟

به گزارش رسانه مالیاتی ایران، بر اساس بخشنامه ابلاغی سید محمد هادی سبحانیان رئیس کل سازمان امور مالیاتی کشور، در راستای تسهیل فرآیندهای مالیاتی و رفع دغدغههای مودیان مالیاتی از حیث نحوه اقدام در خصوص صاحبان مشاغل (اشخاص حقیقی) که بدون تسلیم اظهارنامه برای عملکرد سال ۱۴۰۲ مالیات مقطوع تبصره ماده ۱۰۰ را پذیرفته و یا اظهارنامه پیش فرض را مطابق دستورالعمل سازمان تکمیل و ارسال کردهاند، اقدامات ذیل صورت می پذیرد؛